- 最新文章

最新文章

2018/11/22

Person to person or people to police — 網路借貸在中國的「爆雷潮」

作者: 子沉

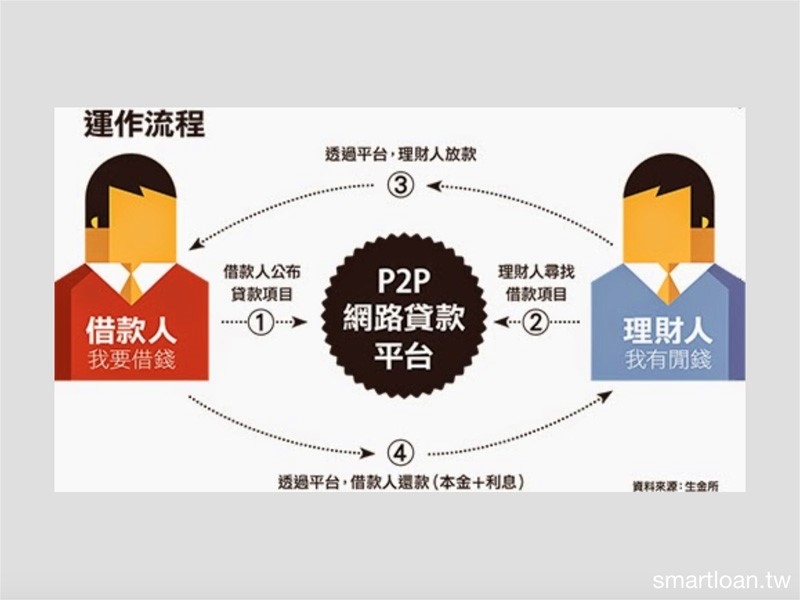

何謂P2P?

P2P 網路借貸(Peer to Peer Lending 意指點對點,又名Person to Person)是金融科技(Fintech,意為finacial technology )浪潮中的一個趨勢,意即在網路平台上,個體對個體的直接借貸行為。由一個網路平台提供借貸雙方彼此的信用評估資料、並讓雙方能在平台上自由媒合。

P2P 網路借貸使用

信用貸款的方式,將資金貸給其他有借款需求的人,其中,中介機構負責對借款方的

經濟效益、經營管理水平、發展前景等情況進行詳細的考察,並收取賬戶管理費和服務費等。

通常P2P 借貸的

利率高於銀行利率,低於

高利貸。它的社會價值主要體現在滿足個人資金需求、發展

個人信用體系和提高

社會閑散資金利用率三個方面。

而P2P平台最主要的利潤其實不是日常營運的利得,而是巨量數據、資金交易、會員數量、管理的資產量、分析運算能力。這些能力代表著通路以及未來新產品的可能性,新市場的探索力以及改變資金移轉方式的能量,連帶提升資本市場的價值等等。

事實上 P2P網路借貸模式自歐美發展至今已有近10年歷史, 10年間的發展, 美國的P2P 公司Lending Club 已上市、英國ZOPA、甚至中國就有一千多家的 P2P 貸款公司,P2P貸款在許多國家,已是「非銀行借貸」的主流方式。

事實上 P2P網路借貸模式自歐美發展至今已有近10年歷史, 10年間的發展, 美國的P2P 公司Lending Club 已上市、甚至中國就有一千多家的 P2P 貸款公司, P2P 貸款 在許多國家, 已是「非銀行借貸」的主流方式。

中國網路借貸爆雷潮,金融難民求助無門

2006年,中國出現首個P2P網絡借貸平台,爾後不斷發展,因為其金融科技(Fintech)的興盛,金錢在網路上的流通已成常態,諸如第三方支付等。中國因此成為規模最大的網貸區域。截至目前,中國大陸P2P產業規模達1.3萬億人民幣,共5000萬餘註冊用戶;至今年6月底,全國共有1836個網上借貸平台。

然而,2013年起,P2P平台「雷暴」便開始出現,每年都不斷有網絡借貸平台倒閉,且數量逐年遞增。據Bloomberg,2013年,中國大陸倒閉的P2P平台有93家;2014年倒閉了394家;2015年倒閉了1688家;2016年倒閉了3429家;2017年倒閉了4039家;2018年倒閉了4334家。至今年6月、7月,中國大陸P2P平台「雷暴」達到高潮,兩個月內倒閉的網貸平台近200家。2018年上半年,倒閉的P2P平台就總計逾4000家。

每個P2P平台倒閉時,對於投資者而言像踩地雷,影響範圍廣,且死傷慘重,因而他們稱之為「雷暴」。

8月6日,來自中國各地的P2P網貸平台投資者發起「萬人行動」,試圖聚集於北京金融街附近,抗議上月逾百借貸平台暫停資金提取而蒙受虧損,但在當局派出數百警力和出勤大客車的強力封鎖下,未能如願成行。而在微博、Twitter等社交媒體中,也傳播著警方在火車、酒店帶走上訪投資者的影片,但這些影片均無法查證出處及時間。

中國銀保監會信訪諮詢電話的工作人員則對「中央社」回覆指,近日的確有P2P投訴案件,但因受害者分散各地,所以對民眾聚集請願情況不了解,也未有警察截訪的消息。

據BBC報導,近期P2P「雷暴」潮是由6月16日上海知名網貸平台「唐小僧」引燃的,加上去年11月「錢寶網」被查,今年7月「雅堂金融」控股董事長等人因涉嫌違法自首,「聯壁金融」倒閉,被認為是「四大民間高返」網貸平台的P2P平台,全軍覆沒。

損失慘重的投資者更自稱「金融難民」,6月至7月間,大批「金融難民」聚集於被稱為「互金之都」的杭州黃龍體育中心及江幹區體育中心內,有網民撰文形容這兩個體育場是「難民營」。

幾千家P2P很難一概而論。可簡單區分成兩類,一種是龐氏騙局或以自融為目地,本來就打算捲款落跑;另一種則是有心想要經營的,但無奈市場競爭激烈,弄高額返還現金的模式促銷到根本沒獲利,撐到別家倒了,把虧損當作常態,因此營運資金多數都很緊張。

中國在經歷過「野蠻生長」的階段,目前開始逐步出台相關監管政策及制度,在這一輪大洗牌之後,可能會迎來「良幣驅逐劣幣」的機遇。